-

IT café

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

archie17

tag

Nem lenne rossz ez a vita, ha kulturált mederben tartjátok 😊

Azt gondolom, mindkét álláspont előfordulhat, és pont ez az egyik befektetői csapda, hogy észre kell venni, melyik történik.

1. Vállalat/szektor/ország alapjaiban történik negatívum, ilyen az említett piacvesztés például, mondjuk OTP működése, vezetői döntések, fintech cégek térnyerése, amivel szemben le van maradva. Ilyenkor a buktát nehezebb ugyanoda visszatornaszni, érdemes úgy nézni, hogy -20% után nagyon messze van az a nullszaldó.

2. Inkább külső tényező, olyasmi, ami hasonlóan hamar meg is szűnhet, pláne, ha pánik/tulreagalas van a tőzsdén. Kis napi mozgásokat pl mindenképp így érdemes nézni, hiába elvileg szazalekolhato a minimális mozgás is. Itt teljesen igaz, hogy amennyit esett, annyit vissza is erősödhet a papír, ha megszűnik a negatív környezet. Pl beindulna meg három óriási felvezeto-gyar a tavol-keleten, az sok ellátási lánc problémát orvosolna viszonylag hamar.

Hogy az orosz-ukran háború és az extraprofit-ado mennyire szűnhet meg hirtelen (akár úgy, hogy ket év múlva, de jól körülhatárolhatoan), azt nagyon szeretném tudni, és kíváncsi vagyok a vehemens felek (kulturált) véleményére is. -

archie17

tag

válasz

PredatorZoli

#71745

üzenetére

PredatorZoli

#71745

üzenetére

Oks, köszi, de akkor az alapelv ez, tehát nem naptári évre vonatkozik a kamat, hanem a papír indulásától vagy indulás+ pár hónaptól forog (utóbbi ha jól rémlik, januári indulású PMÁPnál volt, gondolom, mert hivatalos infla adat is csak később jön teljes évre).

-

archie17

tag

Sziasztok!

Számolgattam kicsit. Az a mondás ugye, hogy állampapírt csak MÁK-nál érdemes, mert nincsenek díjak. Nyugdíj célra nézegettem (tudom, hosszabb távon ETF jobb, de egy 10%-os állampapírnak azért már lehet helye a 30 éves portfólióban is).

Segítsetek, jól számolok-e. 500.000 HUF (ennyivel maxolod az adójóváírást) első évben:

MÁK: 10% kamat

OTP NYESZ-R számla: 10% kamat, + 20% egyszeri adójóváírás, mínusz éves számlavezetési díj (nekem 0.2%). Feltevés: az adójóváírást is ugyanilyen kondícióval fekteted be.2. év:

MÁK: 550K, OTP:649K

10. év:

MÁK: 1.179M, OTP: 1.245M

30. év:

MÁK: 7.932M, OTP: 8.794M

...Igazából emberi élet alatt nem hozza be az egyszeri adójóváírást a számlavezetési díj hiánya. Sőt, annak a kamatos kamatai még ki is termelik.

Ezért cserébe egy jóval rugalmatlanabb konstrukcióban ülsz, nem piszkálod (ez akár előny is lehet), ha nagyon kell, csak évek múlva veheted fel TBSZ-re alakítással, ha az a lehetőség még létezni fog. Illetve ott van a kérdés is, hogy van-e elég visszajáró SZJA-d. Illetve futsz egy bank-kockázatot.

De cserébe nagyjából 10%-kal több a pénzed.Helyes a gondolatmenetem, vagy kihagyok valamit a képletből?

[ Szerkesztve ]

-

archie17

tag

válasz

PredatorZoli

#75134

üzenetére

Igen, erre gondoltam én is

amit számolgatok, az főleg az, hogy hol: NYESZ vagy MÁK? (ha magyar ÁP)

amit számolgatok, az főleg az, hogy hol: NYESZ vagy MÁK? (ha magyar ÁP) -

archie17

tag

Először is, jó az irány, MÁK-nál érdemes DKJ-t bevásárolni 3-6 hónapra. A kérdéseidre a válasz:

1+2: nem kell eladnod, automatikus, annyit fogsz kapni, amit "névérték" alatt látsz (ennél ugye olcsóbban vetted, a különbözet a hozam)

3: leegyszerűsítve, akkor buksz rajta, ha közben kijön jobb hozamú DKJ, és így a tiedet csak olcsóbban tudod eladni. Lejáratkor az állam veszi vissza garantált áron, de idő előtt eladva valaki más veszi meg, aki nem fog érte annyit adni, ha van közben jobb. Tanács: olyan távra vegyél, ami alatt nem kell eladnod.

4: Államkötvényeknél bonyolultabb lehet a történet, némelyik adóköteles, másik változó kamatozású, a többinél meg a hosszú táv miatt nagyobb a kockázat. 3-6 hónapra DKJ lesz a neked való, de ha konkrét állampapírral kapcsolatban van kérdés, azt kivesézhetjük.[ Szerkesztve ]

-

archie17

tag

Sziasztok!

Van bármi értelmes módja OTP-nél világszintű, vagy legalább S&P500 ETF-et venni? BÉTa-n ha jól tudom, vannak ezek, de OTP felületén nem találtam meg a lehetőségek közt. NYESZ számlám van ott, ha nincs értelmes megoldás, akkor azt át lehet vezettetni másik pénzintézethez? Erste az aktuális javallott? -

archie17

tag

válasz

allampapir

#81384

üzenetére

allampapir

#81384

üzenetére

Köszi a sok munkát a kalkulátorral

Egy kérdés/fejlesztési javaslat: a számokat lehetne ezresével tördelni?

Pl. 1000000 -> 1 000 000Gyengécske Forintunk hatalmas összegeinél könnyű benézni egy nullát.

-

archie17

tag

válasz

julius666

#81394

üzenetére

julius666

#81394

üzenetére

Kínálati oldalról figyelem a kerületünket (Budapest egy családi házas övezete) úgy egy éve, keresve az esés/stagnálás jeleit.

Fapados elemzési mód, de az egyik legnagyobb ingatlanportálon nézek rá időnként, hogy hány eladó ház van a kerületben.

Fél évvel ezelőttig stabilan 800-820 körül volt a hirdetések darabszáma. Nyár elején kezdett el felfelé kúszni, hétről hétre. Most 970 körül jár. Árakban egyelőre nem látok változást, de közeleg a tél... -

archie17

tag

válasz

-Skylake-

#81809

üzenetére

-Skylake-

#81809

üzenetére

Nem ez a pénzügyi tudatlanság, hanem hogy új autó IS, csúcsmodell telefon kétévente IS, tiptop laptop facebookozni IS, étterem IS, nyaralás IS,

és...

És emelett elvárása, hogy legyen tíz-húsz év alatt annyi megtakarítása, hogy most gond nélkül vehessen egy családi házat önerőből. Aztán ha nincs, akkor csodálkozás, hogy miért nincs.

Mindenki azt csinál a pénzével, amit akar, én például ruházkodásra, étteremre, autóra nem vagyok igényes, míg a lakásom felújítására, egy-egy hobbira szívesen költök. De belátom, hogy vagy drasztikusan megnövelem a bevételem, vagy szelektálok, hogy melyik célomat valósítom meg.

Itt a fiktív család havi kiadáslistája:

- 6m Ft autócsere 5 évente = havi 100K

- 200k telefon upgrade 4fős családnak 2évente = 33K

- 500K fejenként elektronikai cikkekre 3 évente = 55K

- Évente 750K nyaralás, síelés a családnak = 62K

- Havi 2 étterem is 50K-tól a csillagos égig 4 főnekEddig a "jól élek" amit leírtál, 300K/hó

- Emellé ha mondjuk 80m házra akarsz 15 év alatt félrerakni, az 450K/hó (ahogy a fentiekben nem számolok tőkeköltséget, úgy itt se reálhozamot)

- Nyugdíjra is jó lenne félrerakni, mivel már milliós jövedelemről beszélünk, azért közelíteni kéne a 100K-t, hogy fenntartható legyen az életszínvonal 60 felett isErre jön a kérdés, hogy eddig hol élt a család - kigazdálkodni az első lakást, amíg házra gyűjtesz? Bérelni? 250-300K havonta, akár bérlet, akár hitel, plusz karbantartás?

Ha a fentebbi az életszínvonal, akkor meg nyilván elvárás még sok egyéb, pl. fejenként apró hobbira csak elmegy pártízezer havonta, nem? Plusz ajándékozás családon belül, ünnepek, bulik, miegymás...

És akkor csak most érünk el az élelmiszer, ruházkodás, rezsi szentháromsághoz.

Két jól kereső szülő jövedelme ilyen szemlélettel gyakorlatilag elröppen.

Van is egy ilyen podcast: Afford Anything

"Remember: you can afford anything, but not everything" -

archie17

tag

válasz

Dare2Live

#82143

üzenetére

Dare2Live

#82143

üzenetére

Kiadásokra jó, pl. lakáshitel önsegélyező részét ezen forgatva 180 nap alatt lesz ~17% hasznod, nem egy év alatt. Ugyanígy a születési támogatás is úgy éri meg, ha decemberi befizetéssel mihamarabb kiveszed.

Macera, de nem a befektetés alternatívája szerintem, hanem egy kiegészítő kiadáscsökkentő eszköz. -

archie17

tag

válasz

favagoJoska

#83474

üzenetére

favagoJoska

#83474

üzenetére

Pontosan így gondolom én is. Ha a forint hazai vásárlóereje gyengül, de kifelé stabil, és országon kívül nincs (akkora) infláció, az csak ideig-óráig állhat fenn, mert az ilyen egyensúlytalanságokat hamar feltakarítja a piac.

Egyébként oda-vissza kapcsolat van infláció és valutaárfolyam közt. Pl. megemelnék az ÁFÁ-t 50%-ra, akkor idehaza minden drágább lenne, ami miatt többen mennének külföldre vásárolni, legalább a határ mentén. Ők Ft-t adnak el EUR-ért, gyengítik a forintot.

Egy benzinársapka (amíg nem volt a rendszámellenőrzés) fordítva.[ Szerkesztve ]

-

archie17

tag

Tanácsot szeretnék kérni a hozzáértőbbektől

Nagyjából 70-30%-ban van megtakarításom magyar állampapírban és részvény túlsúlyos befalapban. Utóbbi az elmúlt évben olyan 4-5% mínuszban van.

Arra rájöttem (nektek is hála), hogy a befalapok helyett egy sima world ETF jobb lenne, legalább a költségek miatt.

Ugyanakkor pont most folyik itt egy vita fentebb az időzítésről és a ki-be ugrálásról.

Miként forgatnátok át a 30%-ot ETF-be? (RC->Erste számlát nyitottam a váltáskor, felkészülve erre).

1. Azonnal, lump sum, előny: még beférek az idei TBSZ-be, hátrány a devizaváltás

2. Fokozatosan, pl. ahogy Revolut kerettel tudok váltani, előny: olcsóbb + DCA, hátrány: ülök addig a befalapban, egy évvel távolabbi TBSZ

3. Várok, amíg befalap "kidolgozza magát" ezt csak itt hagyom mint opcióKöszi!

-

archie17

tag

válasz

Hi!King

#84983

üzenetére

Hi!King

#84983

üzenetére

Azért van különbség rendesen.

Az Y gen az nagyjából a mai 30-asok (bár ahány kutatás, annyi határvonal), a boomerek meg durván a 60+ évesek.

A 60évesek a 30-as éveikben (kb ahol az ábra kezdődik) már az összvagyon 20%-át birtokolták, és szüleik generációja részesedése erősen csökkent.

A mai 30-asok alig látszanak az ábrán, 5% alatt lehetnek, szüleik vagyona továbbra is nő.Ebben benne van az élettartam javulás, amit említettél, meg nyilván a Pán Péter effektus is, egy 28-30 éves ma jóval nagyobb eséllyel lakik otthon, egyetemista vagy pályakezdő, így meg nehéz vagyont építeni.

Szóval nem gondolom, hogy nagy társadalmi összeesküvés zajlana a fiatalokkal szemben, de tény, hogy teljesen más a vagyoni helyzetük, mint szüleiknek ugyanekkor.Szűk és személyes nyilván a példa, de szüleim (~boomer gen) harminc éves korukra főváros külkerületében háromszintes házat építettek tanár+villanyszerelő fizetésből, mi a feleségemmel (Y gen) harminc éves korunkban még nyakig ülünk a lakáshitelben a panelban, pedig 10 éve dolgozunk közgazdászként.

Az elmúlt években két-három év is rettentő sokat számított vagyonosodási szempontból: ha van lakásod/házad, annak nő az értéke, ha nincs, akkor nem tudsz lépést tartani az árakkal, hogy vegyél. A saját (lakott) ingatlan persze azt gondolom, nem teljesen jó vagyonosodási mérce, de a fentebbi ábrán ez ugrik ki, és ez igaz idehaza is.[ Szerkesztve ]

-

archie17

tag

Sziasztok!

Remek tanácsokat olvasok itt nap mint nap, ezért köszönet.

Az egyik ilyen volt a NYESZ és a javasolt ERSTE számlavezetés, ahol elérhető a BÉTa ETF állomány. Jelenleg OTP-nél van NYESZ-R számlám tele helyi befalapokkal, ezt szeretném az ERSTE-hez átvinni (ahol van értékpapír és TBSZ számlám ex-RC tagként).

Írtam a bankoknak is, de csak hogy megspóroljak egy felesleges ügyintézési kört, valaki csinált már ilyet? Leírná a lépéseket? Melyik bankban kell kezdeni az ügyintézést? Mindkét bankban csak személyesen, fiókban lehet ezt bonyolítani?U.i. a jelenlegi OTP portfóliómat eladtam, így a transzfer talán olcsóbb (csak számlapénz), úgyis S&P500-at vennék belőle.

-

archie17

tag

válasz

#31733248

#90970

üzenetére

#31733248

#90970

üzenetére

Engem egyébként őszintén érdekel a "hogyan csináljam" része, akár itt, akár PM-ben ha tényleg az előző volt az utolsó HSZ-ed. Azt a részét értem, hogy szerinted most is kiemelkedő lehetőség a prémium budapesti lakáskiadás, és csinálnám is szívesen, csak hiányzik a nulladik lépés:

- jelenleg saját lakásommal is eladósodva

- 10m Ft-nál kevesebb megtakarítással

- két átlag feletti keresettel, ami gyerekvállalás esetén lecsökkenhet

- bármilyen örökség vagy várható egyszeri tőke nélkülhogyan lenne érdemes elkezdeni az egészet?

Ahogy én látom, se a tőke, se a hitelfelvételi képesség nem elég az első prémium lakásra se, úgyhogy jelenleg karrier, önképzés, és az állampapírok maradtak. Őszintén hasznos lenne a tanács, mert szerintem sokaknál ez is egy kérdőjel, hogy oké -> húsz jól menő lakásból értem a huszonegyediket, de nulla (mínusz1 a saját lakáshitellel) állapotból az 1 az igazán nehéz.Köszi!

-

archie17

tag

Sziasztok!

Az OTP-ből Erstéhez NYESZ-R transzfer macerás folyamatában vagyok. Előre eladtam az összes értékpapírt a meglevő számlán, mert 1. úgyis mást akarok tartani, azért viszem az Erstéhez, 2. olcsóbb a pénztranszfer. OTP-nél megszűntettük a NYESZ-R-t fiókban, folyószámlámra került a pénz. Ersténél megnyitottam a NYESZ-t online.Most behívtak még egy körre OTP-hez, mert az első körös tájékoztatás és akcióink nem voltak megfelelőek. Nekik kell fiókból utalni Erstéhez a javakat. Nem gond, csak harmadjára már nem szeretnék menni, ezért akarok készülni - és itt jön képbe a kérdésem.

Erste NYESZ-R számlának van külön számlaszáma? Egy órája böngészem a leírásokat és a netbrokert, de nem találom (amúgy TBSZ-ét sem). Csak a sima értékpapírszámlámra érkezhet utalás, és onnan nekem kell netbrokerben áthelyeznem a NYESZ alszámlára?Köszi előre is!

-

archie17

tag

válasz

PredatorZoli

#93848

üzenetére

Tudom, így is indítottam az ügyintézést, de nem volt ilyen opció. Értékpapírokat lehet csak transzferálni, teljes "számlát" vagy számlapénzt nem. Elvileg kapok nyilatkozatot az OTP-től, amivel biztosítom a folytonosságot. Beszámolok, ha érdekes lehet nektek a fejlemény

A számlaszámos infót köszönöm!

-

archie17

tag

Zoli gondolatmenete +1

Leegyszerűsítve:

PMÁP-nak két jó éve van/lesz, a 2022 és a 2023 inflára épülő.

A most záró PMÁP már "megette" az első jó éve egy részét. Az új PMÁP pedig csak most kezdi.Aki kb ezt az időszakot akarja kihasználni, és egyetért a jelentősen csökkenő inflációs prognózissal, az vegye az újat.

-

archie17

tag

válasz

pictigjis

#99015

üzenetére

pictigjis

#99015

üzenetére

nagyon rövid távon igen

Ha az a terv, hogy legkésőbb a mostani (2030J) sorozat második kamatfizetéséig eladod bármelyiket is veszed, akkor a régi jobb.A kulcs a levezetős hozzászólásod utolsó bekezdése, hogy az új papír később fordul a "jelenlegi tudásunk szerint bezuhanó" inflára.

Ez pont az a plusz, amivel meg tudja verni két éves időtávon az új PMÁP a régit, de ez egy becslés, és ezért is írtam, hogy kell hozzá a viszonylag meredeken csökkenő inflációs várakozás.A fenti 100e-s névértékű példádnál, és mondjuk 18,5% -> 11,5% csökkenéssel számolva a 7% kamatdiffi ugye évi 7000, havi ~580, három hónap alatt 1750+ Ft.

Két év 0,5%-os vesztesége 100e Ft-ra pedig könnyen kiszámolhatóan 1000 Ft.

(újrabefektetés, kamatos kamat lehetőségei azonosak a két papírnál, azt kihagyhatjuk)SZERK: bocs, két hónap az előnye, de még akkor is valamivel jobb az új, ha 10% vagy kisebb átlag inflát feltételezünk jövőre.

Természetesen ez egy "ha", de például én is jelentősen beeső inflációt várok, és ezért örülök az új, eltolt kamatfordulójú PMÁPnak.

[ Szerkesztve ]

-

archie17

tag

Mielőtt még megvádoltok, hogy én vagyok az új Econ, leszögezném, hogy

- nagyon nem okés, ahogy ezeket a rendeleteket bevezetik

- nem tartom jó ötletnek magas inflációjú környezetben a megtakarítások adóztatását

- nem örülök úgy általában a kormányzati költségvetés hizlalásának

- kifejezetten aggályos az adóért kapott szolgáltatások minősége

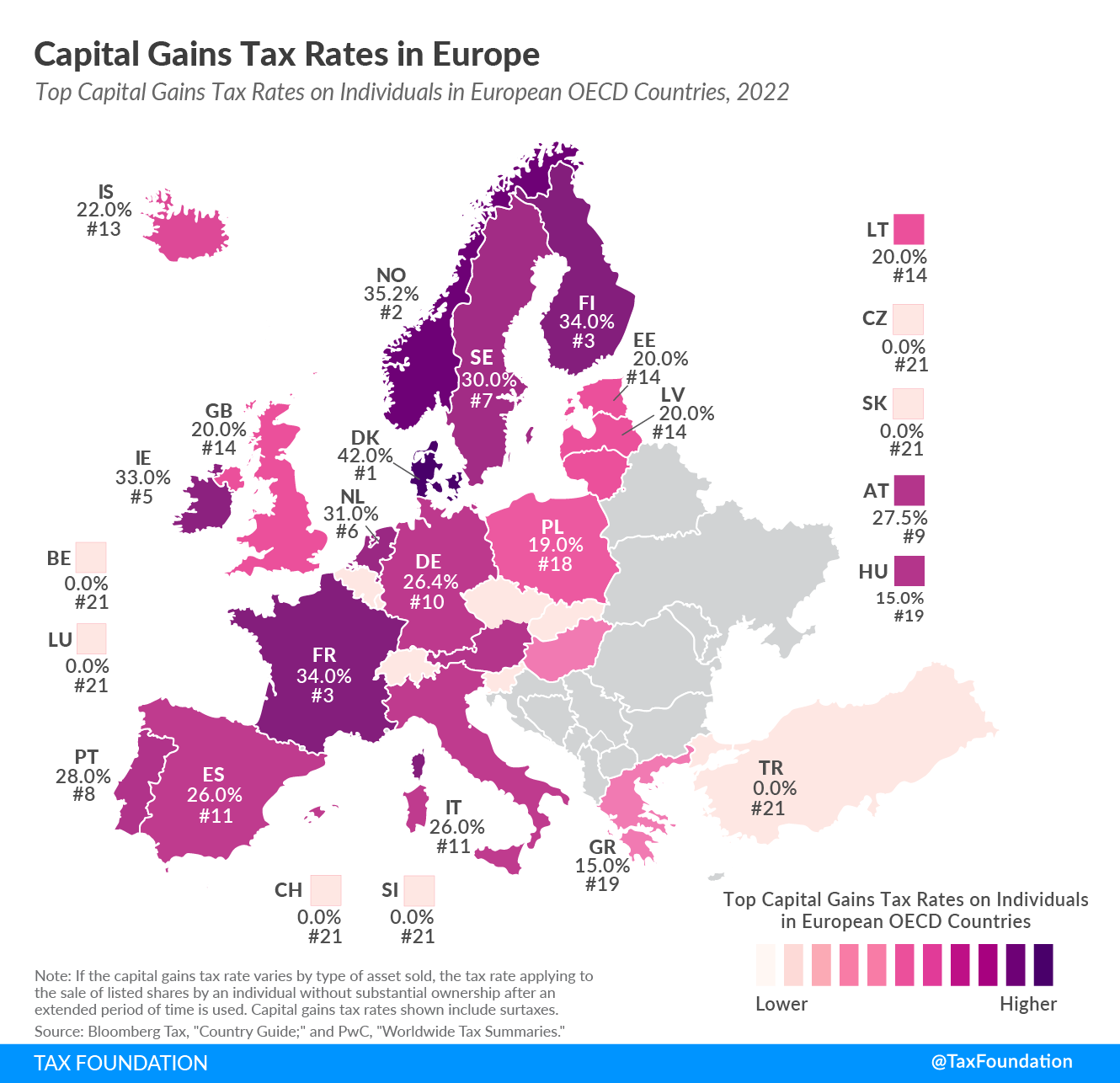

- tudjuk, hogy ennek jelentős hányada fog értelmetlen beruházásokra vagy szimplán korrupcióra "eltűnni"mindazonáltal megint sokan átesnek a ló túloldalára, és pánikolnak, menekülnek, és azt gondolják, ez a 15+13% egy kirívóan nagy sarc a megtakarításokra, érdemes egy pillantást vetni a 2022-es tőkejövedelem-adókra:

https://taxfoundation.org/capital-gains-tax-rates-in-europe-2022/

https://taxfoundation.org/capital-gains-tax-rates-in-europe-2022/Csak azt akarom ebből kihozni, hogy nem a magas adó a baj, hanem az, hogy jóléti állami szinten tartjuk az adókat jóléti állam nélkül.

-

archie17

tag

Ez a mondat pont nem illik ide

Én azt mondom, nem baj, ha drága a zsömle, csak legyen finom. Ez a zsömle sajnos drága és száraz.Hi!King ez lehet igaz is, meg a fordítottja is. 370 az EUR, bármi, amit ősszel, de jó eséllyel tavaly bármikor vettél, jobban mutat most EUR-ban, mint Forintban.

Még egyszer mondom, szerintem is vacak egy lépés ez, csak szerintem hasznos megkeresni, pontosan mivel van bajunk. Én szociáldemokráciát, jóléti államot szeretnék, és nincs bajom a tőkét és vagyont újraelosztó lépésekkel, ha cserébe van egy vastag szociális háló. Valakinek lehet, hogy az adóval van baja, mert kisebb államot szeretne, az is valid, egy másféle világszemlélet. Sajnos nem ilyen mentén megy a politikai párbeszéd.

OFFba teszem, mert ez talán már a másik topik inkább. -

archie17

tag

válasz

Hi!King

#99426

üzenetére

Hmm nem értelek, segíts levezetni. Százalékos értékekről beszélünk, nem? Árfolyamot azt mondod, hagyjuk figyelmen kívül.

Oszkárnak lesz 37.000Ft-on 16% jövedelme, a 5.920Ft-ját 28%-kal adóztatják meg.

Johannak lesz 100EUR-on 3% jövedelme, a 3 EUR-ját 28%-kal adóztatják meg (azonos adóterhet feltételezve).Értem, hogy nominálisan Oszkár több adót fizet (ez se igaz így, de nem tudom, hogy fejezhetem ezt ki árfolyam nélkül), de több a hozama is. Ugyanakkora szeletet ad vissza a tortából.

Hogyan jön ki ebből, hogy a magasabb inflációjú országban nagyobb az adóteher? Nominálisan igen, de az semmit nem jelent. Ráadásul azt írtad korábban, hogy azonos EUR befektetésekre áll ez fenn, mert Forintban több a hozam. Azzal még egyet is tudok trendszerűen érteni, csak most épp pont nem igaz. De ezt a "belső" adóteher dolgot nem értem, help!

-

archie17

tag

válasz

Hi!King

#99459

üzenetére

Szerintem ez ferdítés.

Senki nem a tőkéje X %-át fizette be, a hozamok lettek megadóztatva.

Oszkár tőkéje adózás után 11,5%-kal nőtt.

Johann tőkéje csak 2.2%-kal.

Több adót fizetett Oszkár? Igen. Mert nagyobb a hozama.Ha az árfolyam nem mozdul, akkor Oszkárnak jobb lenni. Kb ezért vesz mindenki PMÁP-ot EMÁP helyett.

Ez olyan, mintha azt mondanád, ha tíz almából hármat kell visszaadni, vagy három almából csak egyet, akkor inkább a három almát kérem, mert abból kevesebb jár vissza. -

archie17

tag

válasz

Yellow73_a

#101569

üzenetére

Yellow73_a

#101569

üzenetére

Szerintem ott ment félre, hogy "ha az év hátralevő részében minden hónapban 0% lenne a havi infláció", vagyis hóról hóra már nem nőnének az árak, megállnának, ahol most vannak. Viszont ahol most vannak, már az is 9.9%-kal magasabb árszínvonal a 2022 decemberihez képest. Én így értelmezem.

hülye dolog ez, havi infláció, éves, éves átlagos, maginfláció, satöbbi... aztán az átlagember konszenzusa meg az, hogy a KSH úgyis hazudik

amit számolgatok, az főleg az, hogy hol: NYESZ vagy MÁK? (ha magyar ÁP)

amit számolgatok, az főleg az, hogy hol: NYESZ vagy MÁK? (ha magyar ÁP)

Új hozzászólás Aktív témák

mgoogyi

mgoogyi

Állásajánlatok

Cég: Ozeki Kft.

Város: Debrecen

Cég: Ozeki Kft.

Város: Debrecen